Nuevo varapalo judicial a Caja Cantabria-Liberbank, condenada a devolver el dinero de preferentes a una mujer con Alzheimer

- Cantabria

David Laguillo

- 7 minutes read

- Una detrás de otra, la justicia machaca con sentencias a Caja Cantabria-Liberbank

La Justicia de Cantabria ha dado un nuevo varapalo a Liberbank, el banco que absorbió a la antigua Caja de Ahorros de Cantabria, por la venta de participaciones preferentes y por recurrir por sistema las sentencias que los clientes están ganando, uno tras otro, en los juzgados de instancia.

La Justicia de Cantabria ha dado un nuevo varapalo a Liberbank, el banco que absorbió a la antigua Caja de Ahorros de Cantabria, por la venta de participaciones preferentes y por recurrir por sistema las sentencias que los clientes están ganando, uno tras otro, en los juzgados de instancia.

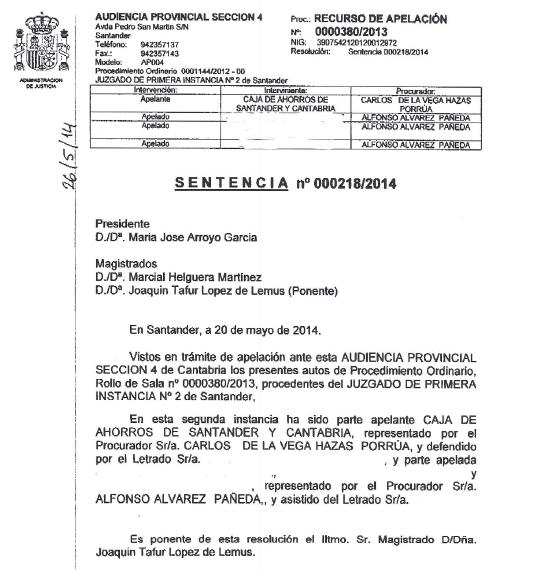

Esta vez el toque de atención a la entidad que preside el asturiano Manuel Menéndez se lo da la Audiencia Provincial, que ha ratificado íntegramente la sentencia del Juzgado de Primera Instancia número Dos de Santander que condenaba al banco a devolver los 67.000 euros que en 2009 y 2010 invirtió en este producto tóxico y de riesgo una mujer enferma de Alzheimer, que entonces tenía 74 años.

La Audiencia rechaza así íntegramente el recurso de apelación interpuesto por Liberbank, y confirma totalmente el fallo de instancia, dictado en julio de 2013, según el cual, además de devolver el dinero a la mujer y su esposo, que tenía 78 años, el banco tendrá que abonar el interés legal devengado desde la fecha de contratación del producto y pagar las costas, ahora también las de alzada.

En su resolución, la Audiencia confirma la “meritoria y muy fundamentada” sentencia del Juzgado de Primera Instancia número Dos de Santander, y ordena devolver el dinero al matrimonio. Ambos carecían de estudios o formación académica y, además, la mujer, un año y medio antes de contratar las preferentes, tenía un severo deterioro cognitivo (demencia de dos años de evolución), dolencia que apenas dos años después de firmar el contrato, la llevó a un proceso de incapacidad, que concluyó en 2011 con una sentencia que apreció la enfermedad de Alzheimer.

La Audiencia hace referencia a dos circunstancias relevantes para justificar el error excusable en el que incurrió el matrimonio: La primera, haber actuado en la confianza suscitada por Caja Cantabria-Liberbank de que suscribía un producto que no entrañaba especiales riesgos; y la segunda, la ausencia de buena fe por parte de la entidad en la fase de formación del contrato, la deslealtad derivada de la falta de explicación de la naturaleza y riesgos del producto, y del hecho mismo de ofrecer un producto como las preferentes a personas del perfil de estos clientes.

“Cuando no existe buena fe, ninguna ventaja puede obtener el que se conduce así”, señala la Audiencia, que censura la “mala fe” de Liberbank que pudo sin dificultades advertir que el perfil humano e inversor de los demandantes “no se adecuaba” al producto ofrecido y, pese a ello, lo ofertó. Por eso, “la oferta misma resulta desleal”. “Invitar a contratar a quien por sus condiciones y medios no puede hacerse una idea cabal del contrato y sus riesgos entraña malicia”, añade al respecto.

El 15 de mayo de 2009 el matrimonio suscribió 40 títulos de preferentes por importe de 40.000 euros, y casi un año después, el 12 y 15 de marzo de 2010, adquirió otros 6 y 21 títulos, por valor de 6.000 y 21.000 euros, respectivamente, lo que hace un total de 67.000 euros.

Según la sentencia de instancia, no quedó probado que Caja Cantabria les entregara el pertinente folleto con la información completa de las características del producto, tan solo un resumen firmado -y no fechado- por la mujer.

Además, indicaba que las cruces que dan respuesta a las preguntas de los test de conveniencia que rubricó el matrimonio -ambos clientes minoristas- estaban marcadas por ordenador, y que el intervalo de tiempo entre uno y otro es “de un minuto”

Así, la Audiencia -que rechaza todos y cada uno de los ocho motivos en que basa Liberbank su recurso, entre los que destaca que el banco defiende que la operación de una participación preferente es sencilla y no compleja, – entiende que el planteamiento de la entidad que preside Manuel Menéndez es interesado y reductivo, porque pretende limitar el acuerdo contractual a lo escrito, prescindiendo de la fase de formación que es especialmente relevante en productos complejos y que fue precisamente la que condujo al error.

De este modo, fue Caja Cantabria-Liberbank la que incitó a la contratación del producto, no informó convenientemente a sus clientes, y no les aclaró que las preferentes y su liquidez dependían pura y exclusivamente del estado de las cuentas del banco, de modo que si el banco hubiera advertido de ambos extremos a los afectados, éstos no habrían suscrito las participaciones. Así, la información facilitada fue defectuosa. “La falta de información se configura como causa del error que condujo a los codemandantes (al matrimonio) a suscribir el producto”, señala el fallo.

La nueva sentencia también reitera que se trata de un producto complejo que acarrea importantes riesgos para el cliente. Así, sostener, como hace Liberbank, que se trata de un producto simple, transparente y con unos riesgos medidos forma parte del derecho de defensa, pero la Audiencia se remite a la respuesta dada con “amplitud” por el Juzgado de Instancia y añade que en los contratos suscritos con los consumidores el control de transparencia en una cláusula es mayor. En consecuencia, la entidad debe ponderar si el cliente comprende realmente la importancia de dicha cláusula, para lo cual debe informarle del desarrollo del contrato, por ejemplo, con simulaciones de escenarios diversos.

“Cuando un contrato es complejo y presenta importantes riesgos económicos para la otra parte, la medida del deber de buena fe se acrecienta” y requiere una “cumplida, detallada y completa información al cliente” sobre las características y riesgos del producto.

De esto último se desprende que la deslealtad de una parte es independiente de la actitud de la parte afectada, de su ingenuidad, candidez y actitud confiada, ya que no se puede premiar aquélla con pretexto de la confianza ajena, como si el Derecho debiera ser más protector de los astutos que defensor de los confiado, resume a modo de conclusión la Audiencia de Cantabria en su sentencia, que todavía no es firme, ya que cabe interponer recurso de casación y recurso extraordinario por infracción procesal en 20 días.

Para la Plataforma de Afectados por las Participaciones Preferentes de Cantabria esta nueva sentencia supone otra alegría más, porque estos clientes recuperan su dinero y puede animar, además, a emprender acciones judiciales a otros que todavía no se han animado por el hecho de que Liberbank esté recurriendo por sistema y usando siempre los mismos argumentos las sentencias de primera instancia.

Insisten en que Caja Cantabria-Liberbank debe dar una solución urgente a los preferentistas, que pase por la devolución íntegra, inmediata y total de todo el dinero estafado, y, entre tanto, dejar de recurrir las implacables sentencias de los jueces cántabros, para no colapsar los juzgados y evitar que la reparación del daño causado se llegue a demorar hasta un año, como en este caso.

- Golpe contra los ladrones en establecimientos de hostelería: la Guardia Civil pilla a tres en Laredo y Miengo - 25 de febrero de 2025

- El Juzgado desestima la demanda de Iberdrola contra Repsol por publicidad engañosa - 25 de febrero de 2025

- Detenido un joven en Sarón con varios envoltorios de metanfetamina - 24 de febrero de 2025